Pourquoi investir en FPCI

Le tissu économique français est constitué à 95 % de PME/PMI non cotées, ce qui représente 2,3 millions d'entreprises hors micro-entrepreneurs et secteur agricole [source Insee 2020]. Ne pas investir en Private Equity c'est donc se priver de la majorité des opportunités de placements. Pour cette raison, ces actifs attirent les institutionnels et les grandes fortunes en recherche de performance.

Investir dans un FPCI permet notamment :

- De diversifier votre patrimoine

Diversifiez votre patrimoine en incluant des univers d’investissement inaccessibles via les investissements cotés [on recense plus de 400 FPCI]. - D'obtenir de meilleurs rendements

En échange d'un risque plus élevé, vous bénéficiez de rendements supérieurs aux autres classes d'actifs. - De réduire la volatilité

Les FPCI n’étant pas cotés, ils sont bien moins corrélés aux fluctuations des marchés financiers et des événements planétaires. - De s'engager dans l'économie réelle

Vos investissements ont un impact direct sur l’économie réelle et l’aménagement et le développement des territoires.

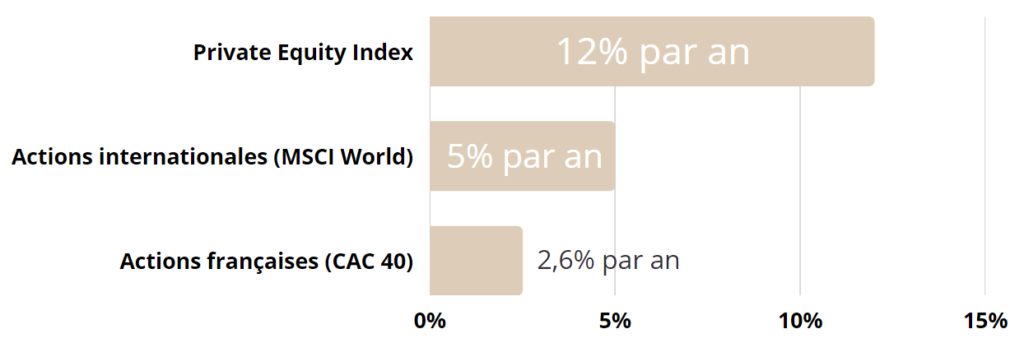

Des performances inégalées

Sur les 20 dernières années, le Private Equity affiche des rendements annuels moyens supérieurs aux autres classes d'actifs

Qui peut investir dans un FPCI ?

- Investisseur professionnel

Sont considérés comme investisseurs professionnels : les investisseurs répondant à la définition du Code Monétaire et Financier. L'article D533-11 du COMOFI dresse une liste des entités dites professionnelles soit par nature soit par la taille.

- Investisseur averti

L'investisseur averti a également accès aux fonds professionnels. Il s'agit de tout particulier pouvant investir un minimum de 100 000 euros. Il est considéré comme étant suffisamment qualifié pour avoir une connaissance claire des risques et implications de ses opérations.

Althos travaillez avec les meilleures maisons de gestion pour créer une allocation sur-mesure

Qu’est-ce qu’un FPCI ?

Un « fonds professionnel de capital investissement » est un placement financier réservé aux investisseurs professionnels ou avertis capables d'investir des sommes importantes [100.000€ minimum] dans des sociétés non cotées en bourse.

Au plan réglementaire, les actifs d’un FPCI doivent obligatoirement être au minimum constitués de 50 % de valeurs mobilières non inscrites sur un marché réglementé et correspondre à des actifs investis dans des PME/PMI.

En France, ce type de fonds n’a pas besoin d’agrément de la part de l’Autorité des Marchés Financiers [AMF]. Elle laisse en effet aux sociétés qui les créent le soin d’organiser les opérations d’investissement uniquement avec des investisseurs professionnels ou avertis qui possèdent l’expérience, les connaissances techniques et la compétence nécessaires pour évaluer les risques encourus et prendre les bonnes décisions d’investissement. Les investisseurs non initiés ne peuvent en aucun cas souscrire dans les produits de ces fonds.

Ces fonds peuvent financer tous les secteurs de l’économie.

Apparentés aux FCPR, les FPCI ne doivent pas être confondus avec les FCPI « fonds commun de placement dans l'innovation ». Ce sont tous les deux des fonds d'investissement en non coté pour lesquels les conditions de gestion et les dispositions fiscales sont spécifiques.

Dans quoi investissent les FPCI ?

Le capital investissement consiste à apporter des fonds propres à une société non cotée, en échange d'une participation dans son capital par l’achat de titres existant ou nouvellement émis. Il s’agit, à un moment donné, de financer le démarrage d’une entreprise, ou sa croissance, ou sa cession /transmission, mais aussi parfois son redressement ou sa survie.

L’objectif est bien entendu, quelques années plus tard, de réaliser une plus-value intéressante par la revente des titres ou par l’introduction en bourse d’une société non cotée ayant réussi son développement.

Plusieurs types d’opérations sont à distinguer :

- 1. le capital risque ou capital innovation qui permet de participer aux premiers stades du développement des entreprises à fort potentiel [en général des startups].

Ici, la terminologie est riche : on évoque aussi le capital création ou le capital d'amorçage. Dans tous les cas, les investisseurs apportent des capitaux et mettent à disposition leurs réseaux et leur expérience au service de projets encore au stade « recherche et développement ». En anglais, on parle de « Venture Capital ».

Risquée sur le plan financier, l'objectif de cette étape est de finaliser le développement d'une technologie ou de produits spécifiques, puis de tester l'existence d'un marché.

- 2. le capital développement qui concerne des sociétés ayant validé la potentialité de leur marché et atteint le stade de la profitabilité.

L’investissement correspond ici à un besoin de financement additionnel des entreprises pour accélérer leur croissance : conquête d’un nouveau marché, lancement de nouveaux produits, renouvellement du matériel, acquisition d’un concurrent. Les levées de fonds sont réalisées par des investisseurs professionnels disposant de plusieurs millions d’euros et, en général, les opérations sont bien maîtrisées. En anglais, l’expression consacrée est « Growth Equity » ou « expansion capital ».

- 3. le capital transmission, aussi connu sous l’appellation « d’achat à effet de levier », qui consiste à acquérir une société dans sa totalité à l’occasion d’un changement de propriétaire.

L’opération s’effectue en général par une combinaison de capitaux et de financements bancaires, de sorte qu’un dirigeant puisse transmettre son entreprise ou préparer sa succession en plusieurs étapes. En anglais, il s’agit de « LBO pour Leveraged Buy-Out ».

- 4. le capital retournement par lequel on peut acquérir la totalité ou une part majoritaire du capital d'une société en difficulté, puis y injecter les ressources financières souhaitées.

Ce type d’opération est viable après que des leviers de création de valeurs ont été identifiés permettant la mise en œuvre d'un plan de redressement ou de restructuration. L’expression anglaise utilisée est la suivante : « Distressed-to-control ».

Dans ces différentes actions d’investissement tous les secteurs de l’économie sont investis.

Les thématiques de placements peuvent être géographique [ville ou région, sociétés européennes…], sectorielle [biotechnologie, high-tech…), économique [fort potentiel, société en retournement…], spéculative [sociétés visées par des offres d'achat…], technique [exemple : pre-IPO ou tour de financement avant introduction en bourse, leveraged buy-out ou LBO…), responsable [énergie verte, organisations sociales…) ou éthique [respect de certains principes moraux voire religieux…].

Les trois autres segments du Private Equity sont les suivants :

1. La dette privée, alternative au prêt délivré par une banque

Après la crise financière mondiale de 2008 beaucoup d’entreprises ont vu leurs fonds propres diminuer considérablement, ce qui a eu pour conséquence de ne plus pouvoir respecter les exigences fixées par une banque pour obtenir un prêt. Dans les pays occidentaux, le crédit privé est alors devenu une option intéressante pour les investisseurs recherchant un niveau de rendement dans un contexte économique à faible taux.

2. Les fonds d’infrastructures non cotés

La notion d’infrastructures en tant que classe d’actifs pour l’investissement privé remonte aux années 1990 et connaît aujourd’hui un développement très important qui a notamment fait suite aux privatisations dans les domaines des télécommunications, des services aux collectivités et des transports. Le succès de ces actifs est dû au fait qu’ils présentent un risque similaire à celui d’autres produits financiers mais avec un rendement plus élevé.

3.Les fonds d’investissement immobilier non cotés

Ici la démarche consiste à acheter des parts d’un FPCI prenant des participations dans des sociétés actives dans le secteur immobilier, qui réalisent des opérations de réhabilitation ou de promotion immobilière dans des domaines variés comme les résidences services, les immeubles de bureaux, les complexes hôteliers, les centres commerciaux, les résidences étudiantes.

A noter : plus de 50% du parc immobilier en France se situe dans les régions, ce qui en fait un secteur favorisant les actions de décentralisation et de rééquilibrage de l’aménagement du territoire.

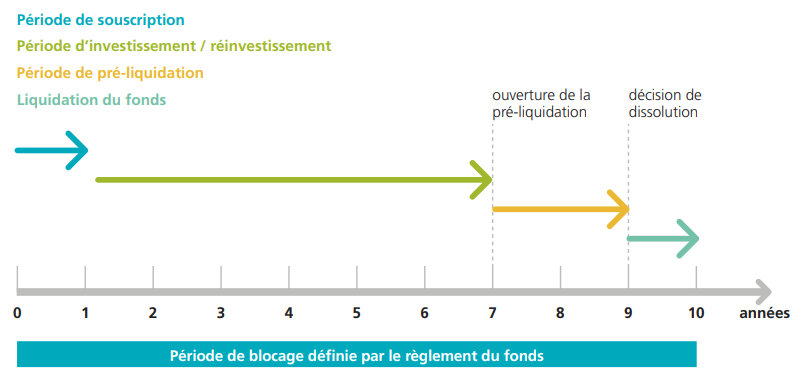

Le cycle d’un investissement en FPCI

Pour les FPCI qui ne sont pas evergreen, le processus d'investissement se déroule selon les étapes suivantes :

- 1. la période de commercialisation et de souscription débute dès la constitution du fonds pour une durée d’une à trois années,

La période de souscription correspond à la période de levée des capitaux auprès des investisseurs.

- 2. puis la société de gestion procède aux investissements, en général pour une durée de 3 à 6 ans,

Les appels de fonds étant échelonnés au fur et à mesure des besoins, l'investisseur conserve donc sa trésorerie jusqu'au jour où le FPCI lui demande de matérialiser ses engagements.

- 3. après la période d’investissement [en moyenne sept ans], la société de gestion prépare la cession des titres détenus dans son portefeuille dont les parts seront ultérieurement distribuées aux porteurs,

Les porteurs de parts ne peuvent demander le rachat de celles-ci avant l'expiration de la période de durée de vie prévue du fonds [généralement 10 ans]. Exceptionnellement, un FPCI peut prévoir une durée de vie plus courte [3, 5 ou 8 ans] pour répondre aux attentes d’investisseurs motivés par une plus-value rapide plutôt que par une démarche d'investisseur à long terme.

- 4. à la liquidation du fonds, l’ensemble des participations en portefeuille est cédé et une distribution des quotes-parts détenues est réalisée entre les porteurs de parts, ainsi que pour les éventuelles plus-values.

Le règlement peut prévoir qu’une fraction de l'actif soit attribuée à la société de gestion et/ou aux gestionnaires. C’est le principe de partage de performance à terme, aussi appelé « carried interest », qui est une pratique courante pour récompenser et motiver les équipes de gestion.

A noter : la clause de « hurdle », si elle est prévue au règlement, prévoit que le partage n’a lieu que sous certaines conditions prédéfinies [par exemple, si le fonds a atteint la rentabilité minimum prévue].

Comment investir dans un FPCI ?

Les fonds professionnels de capital investissement ne font l'objet d'aucune publicité. Il est donc nécessaire de prendre contact avec Althos Invest pour y avoir accès.

En direct

Points forts

- Performance cible

En fonction des stratégies suivies, le rendement annuel attendu se situe entre 6 % (dette privée) et 15 % (capital investissement). Les fonds d’immobilier non coté ou d’infrastructures non cotées peuvent viser des TRI de 8% à 10 %.

- Fiscalité

La flat tax s’applique (30 %) hormis pour les FCPR dits « fiscaux » qui sont majoritairement investis en France et peuvent donc bénéficier d’une exonération sur les plus-values en contrepartie d’une détention minimale de 5 ans. Les prélèvements sociaux (17,2 %) sont en revanche toujours dus.

Limites

- Seuil d’accès

Les seuils d’investissement démarrent à partir de 100 000 €. Pour avoir accès aux « vraies» parts institutionnelles il faut compter au minimum 250 000 €. Pour accéder à des noms comme Blackstone ou Macquarie, les tickets d’entrée sont supérieurs à 10 M€. - Durée de détention et liquidité

En principe comprise entre 6 ans et 12 ans.

Dans un contrat luxembourgeois

Points forts

- Performance cible

En fonction des stratégies suivies le rendement annuel attendu se situe entre 6 % (dette privée) et 15 % (capital investissement). Les fonds d’immobilier non coté ou d’infrastructures non cotées peuvent viser des TRI de 8 à 10 %.

- Fiscalité

Le contrat luxembourgeois possède les mêmes avantages fiscaux qu'un contrat français.

- Vous bénéficiez aussi des avantages fiscaux de l'assurance-vie en cas de transmission.

Limites

- Seuil d’accès :

À partir d’1,25 M€ vous avez accès à certains fonds semi-liquides. En revanche, au-delà de 2,5 M€ vous pouvez investir sur tous les fonds existants.

- Durée de détention et liquidité

Contrairement à ce qui se pratique en France, les compagnies luxembourgeoises ne garantissent pas la liquidité des supports. La durée de détention est donc la même que pour une détention en direct, soit entre 6 et 12 ans, hormis pour les fonds semi-liquides.

Fiscalité des Fonds Professionnels de Capital Investissement

Tout d’abord, il faut noter que les FPCI n'offrent pas d'avantage fiscal à l'ouverture.

En matière de fiscalité, on distingue :

- 1. les FPCI non fiscaux ayant fait le choix de ne pas obtenir d’exonération sur les plus-values à la liquidation du fonds,

- 2. inversement, les FPCI fiscaux pouvant obtenir cette exonération.

Les FPCI non fiscaux sont taxés selon le régime de droit commun applicable aux valeurs mobilières depuis la loi de finances pour 2018 : les plus-values réalisées sur les FPCI sont soumises au prélèvement forfaitaire unique [PFU] au taux de 30% [12,8% au titre de l'impôt sur le revenu + 17,2% au titre des prélèvements sociaux]. En cas de distribution de revenus, la règle applicable est : PFU au taux global de 30%.

A noter : il est également possible d’opter pour le barème progressif pour l’ensemble des revenus de placements.

Concernant les FPCI fiscaux les souscripteurs bénéficient d'une exonération totale des plus-values réalisées à terme, qui restent cependant soumises au taux de prélèvements sociaux de 17,2 %. Pour bénéficier de cette exonération, l’investisseur doit conserver ses parts pendant au moins 5 ans et les revenus doivent être capitalisés durant cette période.

A noter : en cas de rupture de l'engagement de conservation des parts avant le terme des 5 ans, l'avantage fiscal est remis en cause et la plus-value est fiscalisée selon le régime du droit commun.

Quels sont les risques liés à un investissement en FPCI ?

C’est l’autre face des fonds de placement à risque qu’il faut bien comprendre car ceux-ci présentent les risques suivants : pas de garantie du capital, pas de garantie de performance.

Le risque majeur est le risque de perte en capital car les perspectives de développement des entreprises dans lesquelles il a été investi peuvent être incertaines. Un abandon de projet, une défaillance technique, un report de délai important ou un aléa imprévu, peuvent faire disparaître les perspectives de rentabilité identifiées initialement.

Autre risque : du fait d’une immobilisation longue des investissements, l’absence de liquidité peut contraindre la société de gestion à ne pas être en mesure de céder rapidement ses actifs [donc pas de vente et de revenu] ; de plus, une faible liquidité des participations rend parfois difficile l’estimation de leur valeur.

Althos dans la presse

Un FPCI (Fonds Professionnel de Capital Investissement) est un véhicule d'investissement destiné aux investisseurs avertis, permettant d'investir dans des entreprises non cotées, des PME non cotées, ou des secteurs d'activité spécifiques. Ce type de fonds est généralement réservé aux investisseurs professionnels, tels que les gestionnaires de fortune ou les personnes disposant de connaissances approfondies en matière d'investissement.

Les FPCI sont réservés aux investisseurs professionnels, notamment les personnes morales et les sociétés civiles. Ils ne sont pas accessibles au grand public, ce qui garantit une certaine protection pour les investisseurs.

Le FPCI peut offrir une réduction d'impôts, notamment pour les investissements réalisés dans des PME non cotées ou dans des secteurs spécifiques comme le FPCI Food Invest. En fonction de la réglementation fiscale en vigueur, les investisseurs peuvent bénéficier d'avantages fiscaux significatifs, réduisant ainsi leurs impôts à payer.

Un FPCI collecte des fonds auprès d'investisseurs pour les investir dans des parts de sociétés non cotées. Ces investissements sont destinés à soutenir la croissance des entreprises en développant leur capital ou en procédant à des acquisitions. Le fonds peut également investir dans des fonds de fonds, permettant ainsi une diversification supplémentaire.

Les FPCI se concentrent sur des placements collectifs immobiliers, des produits structurés et des prises de participation dans des sociétés. Ils sont particulièrement adaptés pour les investisseurs cherchant à diversifier leur portefeuille.

Comme tout investissement, les FPCI comportent des risques. Il est essentiel d’évaluer correctement les risques avant d’investir. Les investisseurs doivent être conscients du niveau de risque et de la possibilité de perte en capital.

La gestion du fonds est assurée par une équipe spécialisée qui définit la stratégie d’investissement, sélectionne les actifs et surveille la performance. Un bilan patrimonial est régulièrement réalisé pour évaluer la santé du fonds.

Les options de sortie peuvent inclure la vente des parts du FPCI ou la dissolution du fonds. Les investisseurs doivent se référer au règlement du fonds pour connaître les procédures allégées et les conditions de sortie.

Les investisseurs peuvent consulter des ressources telles que des newsletters, des articles en ligne ou des FAQ dédiées. Un espace investisseur peut également être mis à disposition pour répondre aux questions spécifiques.

Les FPCI sont soumis à une fiscalité spécifique. Les investisseurs doivent être conscients des taux d’impôt applicables et des exonérations possibles. Il est recommandé de consulter un conseiller en gestion de patrimoine pour optimiser leur situation fiscale.

Prendre ses propres décisions nécessite une compréhension approfondie des produits proposés, des risques associés, ainsi que de l’évolution du marché. Un bilan patrimonial peut aider à évaluer les meilleures stratégies d’investissement en fonction des objectifs personnels.