Une décorrélation insuffisante qui rend le modèle inefficace

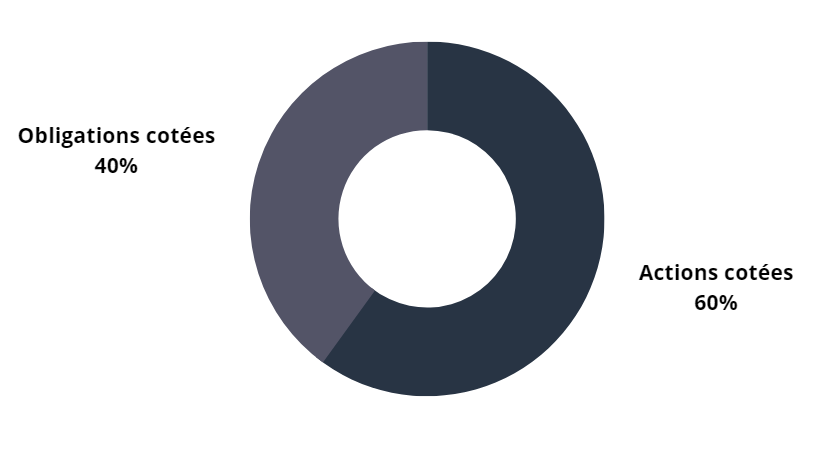

Un portefeuille composé d’actions et d’obligations apportait historiquement un bon rapport rendement/risque. Il s’agit du fameux portefeuille dit »60/40 ». Selon les années, les actions s’appréciaient au détriment des obligations, et vice versa.

Mais à partir de la décennie 2010-2020, les politiques monétaires accommodantes des banques centrales ont largement entamé la performance des obligations et entraîné des taux bas. Le rendement s’obtenait davantage sur les actions, en contrepartie d’un risque plus élevé. Surtout, les actions et les obligations ont commencé à être de plus en plus corrélées, ne permettant plus une diversification suffisante.

Cette corrélation a atteint son paroxysme en 2022, année pendant laquelle l’indice de référence des actions mondiales (MSCI World en euros net) a perdu 13,01 %, tandis que l’indice des obligations Investment Grade au niveau mondial (Bloomberg Global Aggregate Index en euros net) perdait lui aussi 12,91 %.

En conséquence, comme le montre le tableau ci-dessous, le portefeuille traditionnel, composé en moyenne de 60 % d’actions et de 40 % d’obligations, ressort à -12,97 % en 2022, soit sa plus mauvaise performance depuis 1937.

Les investisseurs institutionnels ont déjà abandonné le modèle 60/40

Face à ces constats, les investisseurs institutionnels ont déjà largement diversifié leurs portefeuilles en introduisant du capital-investissement, de la dette privée, de l’immobilier non coté et des infrastructures à leurs allocations.

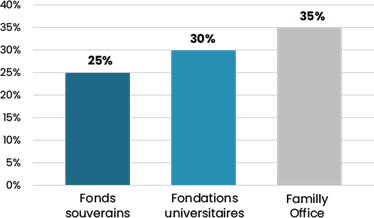

Si l’offre de Private Equity est relativement récente pour l’investisseur particulier, la plupart des investisseurs institutionnels – fonds de pension, fonds souverains, fondations et family offices américains– a investi ce secteur depuis déjà une vingtaine d’années et allouent plus de 20 % de leurs portefeuilles aux marchés privés.

Parts d’investissements alternatifs dans les allocations des grands investisseurs institutionnels

Le non-coté dans une allocation améliore le couple rendement / risque

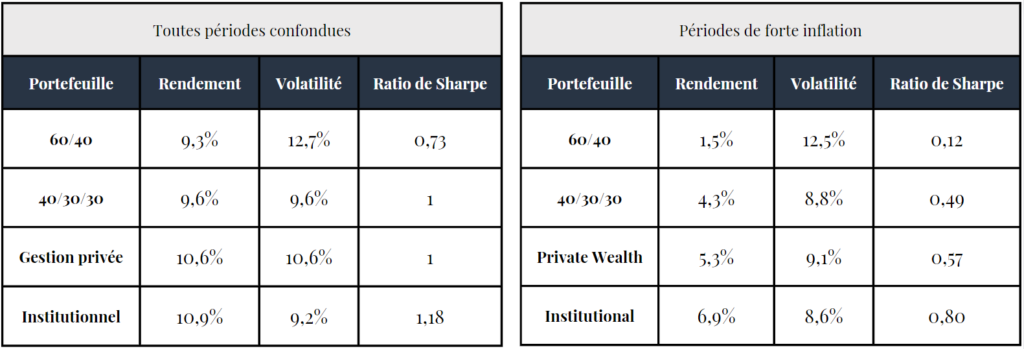

Une étude menée par KKR, intitulée »Regime Change: The Role of Private Equity in the ‘ Traditional’ Portfolio », confirme que le modèle 60/40 est dépassé, et met en avant que l’ajout du non-coté dans une allocation améliore le rendement, la volatilité et le ratio de sharpe*. En résumé, le couple rendement/risque s’améliore au fur et à mesure que des actifs non cotés viennent remplacer les actions ou obligations cotées. Une combinaison gagnante pour l’investisseur.

*Le ratio de Sharpe est un indicateur financier particulièrement utilisé par les investisseurs lorsqu’ils souhaitent savoir si un investissement est profitable, notamment en fonction du risque assumé. Plus le ratio est élevé, plus la performance du produit est avérée, au regard du risque assumé.

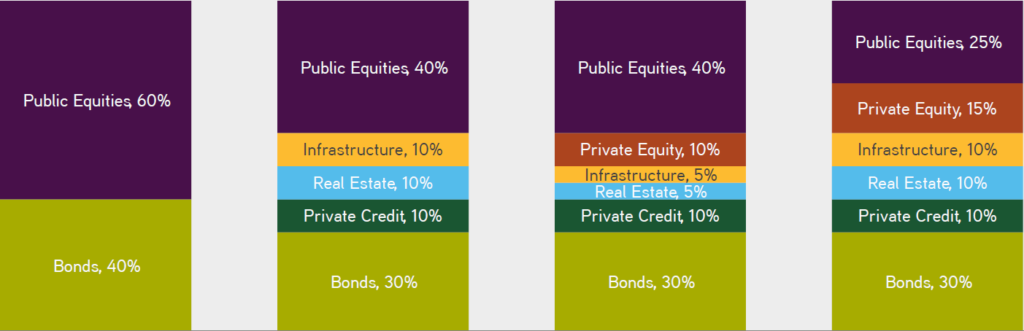

KKR met en avant 3 portefeuilles types, qui introduisent tous une part de non-coté contrairement au portefeuille 60/40 :

Les allocations du graphique ci-dessus représentent, de gauche à droite :

1/ Le portefeuille basé sur le modèle 60 % actions / 40 % obligations.

2/ Un portefeuille amélioré, type 40/30/30, qui ramène la part d’actions et d’obligations cotées à 40 et 30 %, et introduit 10 % de dette privé, 10 % d’immobilier et 10% d’infrastructures.

3/ Un portefeuille type gestion privée. Par rapport au 2ème portefeuille, il vient réduire de 10 % la part d’actifs réels pour la remplacer par du capital-investissement afin d’aller chercher un rendement supérieur.

4/ Un portefeuille type institutionnel. Il présente 45 % de non-coté, avec une répartition à 15 % en capital-investissement, 10 % en dette privée et 20 % en actifs réels.

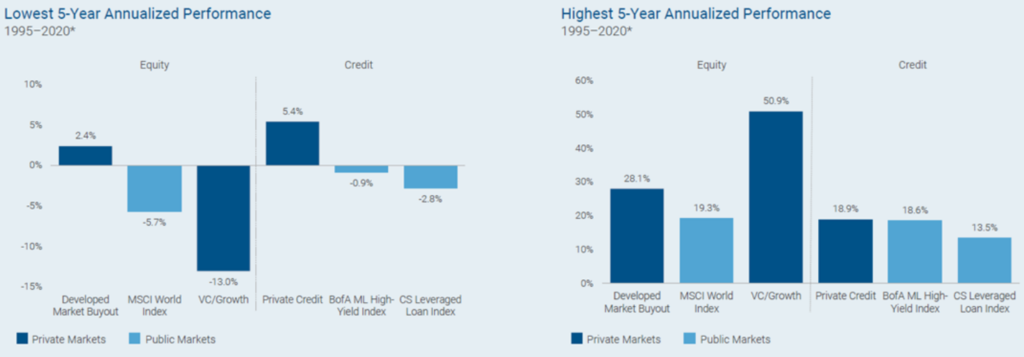

Source : KKR Portfolio Construction analysis. Février 2023. Les rendements et la volatilité des portefeuilles sont modélisés en utilisant les rendements totaux annuels de 1928 à 2021 pour le S&P 500, de 1978 à 2021 pour l'immobilier, de 2004 à 2021 pour l'infrastructure, de 1928 à 2021 pour les obligations, de 1981 à 2021 pour le capital-investissement et de 1987 à 2021 pour le crédit privé.Une autre étude d’Hamilton Lane et de Bloomberg calcule, sur les 25 dernières années, la meilleure ainsi que la plus mauvaise performance annualisée sur 5 ans.

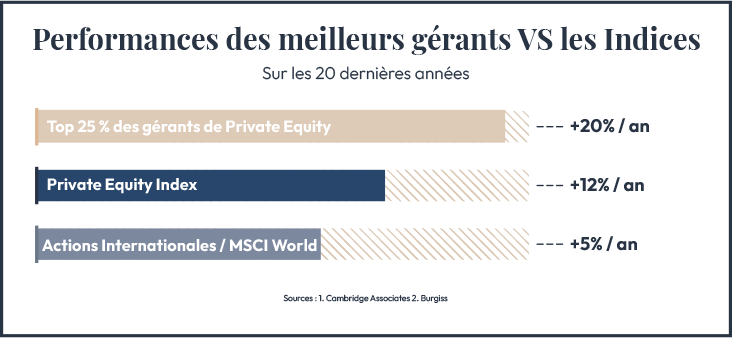

Les résultats sont là encore sans appel : le capital-investissement de type LBO ressort à +2,4 % annualisé pour ses 5 moins bonnes années, et la dette privée ressort à +5,4 %, tandis que l’indice MSCI World affiche -5,7%. Des chiffres qui mettent en évidence une certaine décorrélation ainsi que la résilience du non-coté dans les années difficiles sur les marchés financiers.

Sur les 5 meilleures années, le capital-investissement de type LBO ressort à +28,1 % annualisé, battant largement l’indice MSCI World qui ressort à +19,3 %. La dette privée fait légèrement moins bien avec +18,9 %.

Un portefeuille diversifié en non-coté présente donc le double avantage d’améliorer les rendements lors des années performantes sur les marchés financiers, et de réduire la volatilité lors des années de sous-performance.

Des opportunités grandissantes pour l’investisseur particulier

La bonne nouvelle est que les fonds non cotés (ou alternatifs) dont les minimums d’investissement étaient de plusieurs millions d’euros deviennent accessibles aux investisseurs individuels, avec des seuils parfois ramenés à 100 000 €, voire à 10 000 € ou moins pour certains supports disponibles à travers des contrats d’assurance-vie.

Cette révolution est due essentiellement à l’apparition de solutions véritablement pensée pour l’investisseur privé : les fonds dits evergreen. Ces fonds, ouverts en permanence et allégés de nombreuses contraintes par rapport aux fonds de Private Equity traditionnels, sont accessibles avec des tickets d’entrée bien plus faibles et permettent de déployer dès le premier jour l’intégralité du capital du client.

Parmi les nombreux avantages des fonds evergreen, l’investisseur peut y conserver son capital tant qu’il y trouve de l’intérêt, le capital n’est pas bloqué et les rachats peuvent se faire trimestriellement, et les frais sont moins élevés car le souscripteur n’est pas prélevé les sommes engagées mais uniquement sur les sommes réellement investies.

>> Pour en savoir plus, voir notre dossier consacré aux fonds evergreen.

La nécessité d’être accompagné sur les marchés privés : la connaissance du marché

Le non-coté revêt de nombreux avantages et reste similaire, d’un point de vue conceptuel, aux actions cotées : un gérant achète des participations dans plusieurs entreprises. En revanche, les marchés privés sont beaucoup plus compliqués à appréhender pour l’investisseur particulier tant l’information est difficile à récupérer. Il y aurait environ 17 000 sociétés non cotées avec un chiffre d’affaires annuel de plus de 100 millions de dollars aux Etats-Unis, contre seulement 2 600 sociétés cotées avec un chiffre d’affaires similaire.

Il n’existe pas de base de données en accès libre à l’image de Morningstar dans l’univers des fonds cotés, ni de solutions de type ETF permettant de s’exposer facilement et à moindre coût à l’ensemble de la classe d’actifs.

D’ailleurs, une autre différence avec les marchés publics réside dans la forte dispersion des rendements. En d’autres termes les écarts de performances entre les bons et les mauvais élèves sont significatifs.

Enfin, la part accordée au non-coté au sein du portefeuille est également déterminante en fonction du profil de l’investisseur. S’il est à l’aise pour ne pas accéder à une partie de son portefeuille pendant plusieurs années, alors l’allocation peut être plus importante et les performances améliorées.

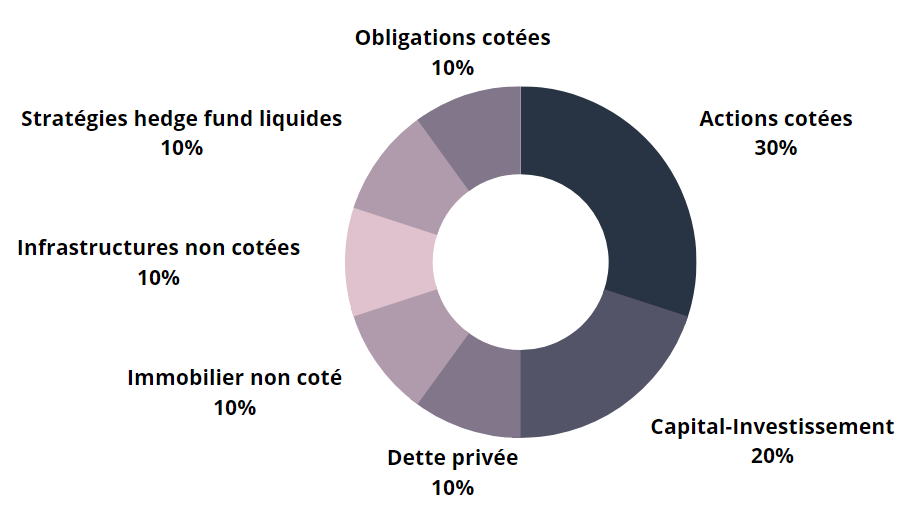

Althos recommande jusqu’à 50% de non-coté

En détails, le portefeuille Althos Équilibré se décompose en deux grandes parties et vise une ultra-diversification :

- 50 % du portefeuille est dédié aux actifs dits risqués, avec 30 % d’actions cotées et 20 % de capital-investissement. En comparaison, le portefeuille 60/40 propose uniquement 60 % d’actions cotées.

- 50 % du portefeuille est composé d’actifs de rendement : 10 % de dette privée, 10 % d’immobilier non coté et 10 % d’infrastructures non cotées ; et d’actifs moins volatils : 10 % de stratégies hedge funds liquides et 10 % d’obligations cotées. En comparaison, le portefeuille 60/40 propose uniquement 40 % d’obligations cotées.

L’objectif consiste à obtenir des rendements supérieurs (revoir le graphique plus haut sur les rendements annuels du non coté) tout en ayant une plus faible volatilité.

La poche obligataire qui est à l’origine à 40 % est ramenée à seulement 10 % d’obligations cotées pour tenir compte du faible potentiel de cette classe d’actifs à l’heure actuelle.

Bien que les pondérations puissent évoluer en fonctions du contexte de marché, les 30 % restants sont réalloués de la façon suivante :

- – 10 % d’immobilier non coté,

- – 10 % d’infrastructures non cotés,

- – 10 % de stratégies hedge fund ou alternatives (réassurance).

En conclusion, comme les grands investisseurs institutionnels, nous sommes convaincus que le modèle traditionnel 60/40 a vécu et que l’investisseur privé doit saisir les opportunités offertes par le non-coté.

Nous consacrons une part significative à ces stratégies alternatives et nous assumons de monter jusqu’à 50 % de nos allocations.